인식가능성·중대성 기준 3단계로 나눠 통합 판단... "법 집행 일관성 확보"

(팝콘뉴스=권현정 기자)기업집단의 지정자료 허위 제출, 신고 누락 등에 대해 공정거래위원회 발(發) 고발 기준이 구체화했다.

공정거래위원회는 신고 및 자료제출업무 위반행위에 대한 고발 지침을 8일 시행한다고 밝혔다.

공정거래법 67조, 68조에는 기업 집단 관련 신고 및 자료제출 의무 위반 행위에 따른 처벌 수위가 적시돼 있다. 다만, 감시 및 고발 담당부처인 공정위의 고발과 경고 등 행정조처에 대한 규정은 따로 없어, 공정위는 사안별로 자체 해석을 통해 조처해왔다.

이에 2017년 3월 신세계 그룹의 동일인 지정자료 허위제출에 대해서는 경고가, 2017년 5월 진행된 부영그룹의 동일 사안에 대해서는 검찰 고발 결정이 내려지는 등 판단 기준이 모호하다는 문제가 지속적으로 제기돼 왔다.

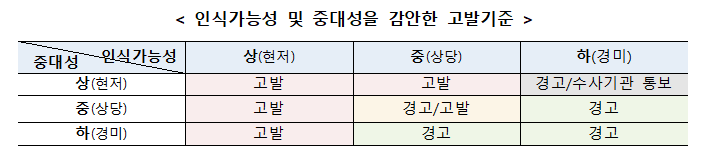

이번 고발 지침을 살펴보면, 공정위는 앞으로 의무 위반에 대한 행위자의 인식 여부와 사안의 중대성을 그 내용에 따라 경미, 상당, 현저 세 단계로 나눠 파악한다.

인식가능성에서 ▲'경미'는 행위 당시 행위자의 의무위반 인식가능성을 추단하기 어렵고 단순 오기라는 점이 다른 자료 등으로 입증된 경우 ▲'상당'은 최근 3년 내 동일한 위반행위로 공정위로부터 조치 받은 경우 혹은 지정자료 제출 시 주식현황, 본인 회사 등 일부 자료를 누락했거나 허위 기재한 경우 ▲'현저'는 제출자료에 허위 혹은 누락이 있음을 보고 받았지만 묵살하거나 계획이 드러난 경우 혹은 공정위의 요청을 정당한 이유 없이 거부한 경우에 해당한다.

중대성에서 ▲'경미'는 영향이 크지 않은 부가 정보에 대해 누락·오기한 경우 혹은 제출이 지연됐으나 1년 내 보고의무를 이행한 경우 ▲'상당'은 계열회사·자회사·손자회사·증손회사를 누락한 경우 혹은 편입이나 전환 신고 1년 이상 지연 등이 발생한 경우 ▲'현저'는 과징금 부과 등 규정 위반에 대한 다른 징계와 병행해 이루어진 경우 혹은 지정자료 누락·제출로 상호출자제한기업집단 또는 공시대상기업집단 지정에서 제외된 경우다.

이에 따라 공정위는 사안의 인식가능성과 중대성 정도를 파악한 뒤 고발 여부를 결정할 예정이다.

인식가능성이 현저한 경우에는 중대성의 정도와 관계없이 고발하지만, 인식가능성이 상당한 경우는 중대성이 현저한 경우에 고발이 진행된다. 경미한 경우에는 경고에 그치며 상당한 경우에는 사안에 따라 달라진다.

인식가능성이 경미한 경우에는 고발하지 않는다. 다만, 중대성이 현저하면서 인식가능성 유뮤에 대한 사실확인이 곤란한 경우에는 수사기관에 통보할 수 있다.

공정위 관계자는 이번 지침으로 기업집단의 의무위반에 대해 행정적 집행뿐 아니라 법 집행의 일관성을 확보할 수 있을 것으로 예상하고 있다. 또한, 고의적인 허위 신고 및 자료체출에 대한 기업집단의 경각심을 높여 법 위반을 효과적으로 예방 및 개선할 수 있을 것으로 기대하고 있다.

한편,공정위는 지난 3월 '2020 주요업무 추진계획'을 통해 기업집단 감시 강화 대책을 발표한 바 있다.

이날 공정위는 대기업 일감 몰아주기 근절을 위한 감시역량 강화, 과세 정보 공유를 통한 기업 감시 강화, 위장계열사 신고제 등 개선 예정 제도를 밝혔다.