국내 경제 펀더멘탈 개선에 따른 원화 강세 촉발

|

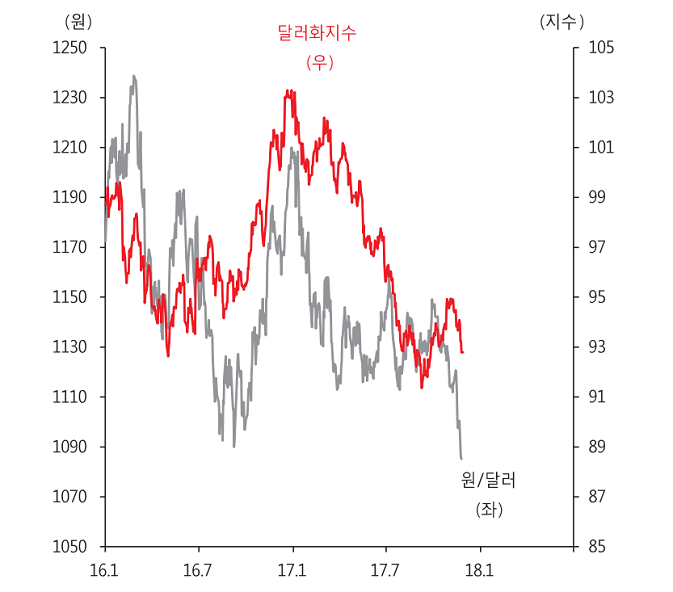

(팝콘뉴스=나소리 기자)최근 금융시장에서의 원ㆍ달러 환율이 급락하며 그 배경에 관심이 모아진다.

하이투자증권은 원ㆍ달러 급락의 원인으로 달러보다는 대내요인이 더 크게 작용했으며, 향후 추가 강세가 있을 것으로 전망하고 있다.

달러화 약세에 원화 강세폭이 상대적으로 두드러지게 나타나면서 그 배경으로 ▲북한 지정학적 리스크와 한중 사드 갈등 분위기 완화 ▲3분기 국내 GDP 성장률 서프라이즈와 이에 따른 정책 금리 인상 가능성 ▲내수 회복 중심의 제이노믹스 정책 기대감 ▲주식시장 중심 외국인 자금 유입 확대 ▲한-캐나다 통화스와프 체결에 따른 금융안전망 강화 등이 꼽히고 있다.

|

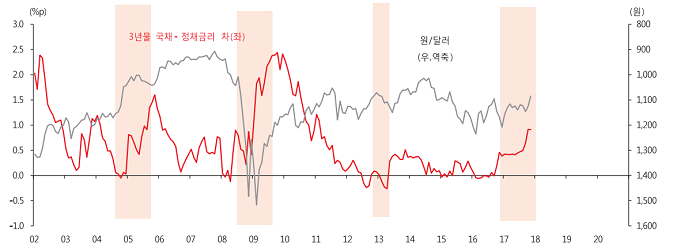

특히 국내 경제 펀더멘탈 개선이 원화 강세를 촉발하고 있으며, 이전에도 3년물 국채금리와 정책금리간 스프레드가 확대되는 국면, 즉 경기확장세가 강화되는 국면에서는 어김없이 강세를 보이기도 했다.

결과적으로 내수 회복에 맞춰진 제이노믹스 정책과 더불어 환율조작국 이슈로 시장 개입을 공격적으로 할 수 없는 여건 등이 원화 주가 강세 압력 요인인 것으로 분석된다.

또 미국 연방준비제도의 통화정책 정상화는 달러화 강세 요인이지만 트럼프 불확실성 리스크에 따른 달러 약세 압력을 넘어서지 못하고 있어 이 같은 분위기의 경우 내년까지 이어질 공산이 높은 것으로 판단할 수 있다.

미 연준은 내년 중 3차례 정도 추가 금리인상을 시사하고 있는 상황이지만 금융시장은 여전히 반신반의하고 있다.

오히려 낮은 물가상승압력과 더불어 신임 제롬 파월 연준 총재가 옐런 의장의 통화정책 기조와 유사하거나 더욱 완화적 통화정책기조를 유지할 가능성에 주목하고 있다.

반면 소비자심리지수와 제조업 PMI지수가 올해 최고치를 기록하는 등 기대 이상으로 유로존 경기가 정상화되고 있는 추세로, 고용시장 역시 글로벌 금융위기 이전 호황 당시 수준은 아니지만 8% 대로 하락하는 등 고용시장의 정상화 속도도 빨라지는 상황이다.

따라서 유로 경기 정상화 흐름을 감안했을 때 유로화 가치 또한 이전 수준으로 복귀할 가능성은 상대적으로 높아졌다고 보인다.

아울러 내년 ECB(유럽중앙은행)의 경우 내년 말까지 양적완화 정책기조를 유지하겠지만 외환시장은 ECB의 긴축전환 시그널에 관심을 높여갈 것이며, 유로화 가치 상승 압력으로도 높아질 것으로 예측된다.

하이투자증권 박상현 연구원은 “내년 중후반까지 원ㆍ달러 환율의 하락세가 지속될 전망이지만 내년 후반에 들어서면서 글로벌 경기 사이클의 일시적 둔화와 미 연준 추가 금리인상 우려 등으로 원화 가치는 소폭 약세 내지 횡보세를 보일 것으로 예상된다”고 전했다.